江苏股票配资 国金证券:给予华海清科买入评级

- 2024-10-22 22:23

- 117

作为早期模型江苏股票配资,o1模型还不具备ChatGPT的许多实用功能,例如浏览网页信息以及上传文件和图片。但OpenAI强调,“对于复杂的推理任务来说,这是一个重大进步。”

国金证券股份有限公司樊志远近期对华海清科进行研究并发布了研究报告《减薄设备验收通过,平台化布局形成》,本报告对华海清科给出买入评级,当前股价为122.0元。

华海清科(688120)

2024年9月19日公司发布公告,12英寸超精密晶圆减薄机Versatile-GP300完成首台验证工作,该机台验收通过标志着12英寸超精密晶圆减薄机性能获得客户认可,满足客户批量化生产需求,将有助于巩固和提升公司的核心竞争力,对公司未来的发展将产生积极的影响。

经营分析

减薄设备验收通过,平台化布局已形成。公司2023年推出了新一代12英寸超精密晶圆减薄机Versatile-GP300量产机台,目前该机型持续发往存储、先进封装、CIS等不同工艺的客户端进行验证。近日,公司12英寸超精密晶圆减薄机Versatile-GP300完成首台验证工作,代表公司在先进工艺领域,突破了传统减薄机的精度限制,得到了客户认可,后续放量可期。

“装备+服务”模式构建成长护城河,看好公司长期发展。公司着重“装备+服务”的平台化战略布局,业务包括CMP装备、减薄装备、划切装备、湿法装备、膜厚测量设备、晶圆再生、关键耗材与维保服务等,实现了“装备+服务”的平台化战略布局。

1)CMP设备:UniversalH300已经实现小批量出货,客户端验证顺利;面向第三代半导体的新机型正进行客户需求对接,预计2024年下半年发往客户验证。

2)减薄设备:12英寸超精密晶圆减薄机Versatile–GP300已在客户端验收通过,满足批量化生产需求;12英寸晶圆减薄贴膜一体机Versatile–GM300已发往国内头部封测企业验证。

3)划切设备:满足集成电路、先进封装等制造工艺的12英寸晶圆边缘切割装备,已发往多家客户进行验证。

4)关键耗材与维保业务:随着消费电子需求端回暖,客户产线利用率预计将快速提升,叠加公司CMP装备保有量的不断攀升,耗材零部件、抛光头维保服务等业务量也会相应提升,关键耗材维保及技术服务将成为公司新的利润增长点。

盈利预测、估值与评级

预计公司2024-2026年实现营收36/45/57亿元,同比增长43%/27%/26%;归母净利润10.05/12.62/15.72亿元,同比增长39%/26%/24%,对应PE为50/40/32倍,维持“买入”评级。

风险提示

中美贸易摩擦风险;下游扩产不及预期;新品验证进度不及预期等

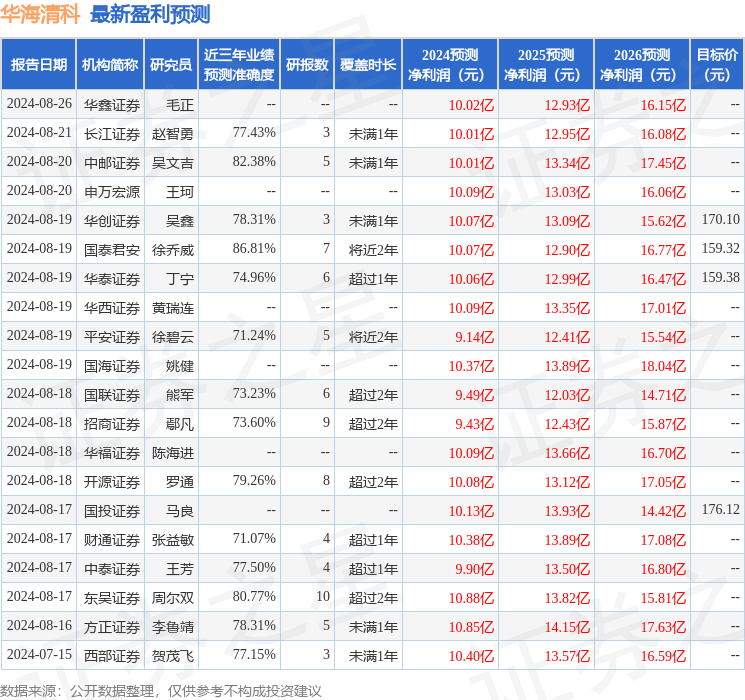

数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利10.07亿,根据现价换算的预测PE为28.71。

数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2024年度归属净利润为盈利10.07亿,根据现价换算的预测PE为28.71。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为166.63。

以上内容为据公开信息整理,由智能算法生成江苏股票配资,不构成投资建议。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。